DETRAZIONI E CONTO TERMICO 2020

SCEGLI LA QUALITÀ IMMERGAS E MOLTIPLICA IL RISPARMIO CON DETRAZIONI E INCENTIVI!

Sostituire la caldaia con un modello più efficiente, con una pompa di calore o con un sistema ibrido sono tutti interventi che ti consentono di ridurre i costi della bolletta nonché di beneficiare di agevolazioni fiscali o incentivi.

Fino al 31 dicembre 2020 si possono scegliere tre possibili soluzioni, alternative fra loro:

DETRAZIONE 50% IRPEF (BONUS CASA) per ristrutturazioni edilizie e interventi finalizzati al risparmio energetico in immobili residenziali esistenti

DETRAZIONE 50%-65% IRPEF – IRES (ECOBONUS) per le riqualificazioni energetiche degli edifici esistenti

CONTO TERMICO 2.0 per l’efficienza energetica e l’uso delle fonti rinnovabili negli edifici esistenti (questo incentivo, diversamente dalle Detrazioni, non ha scadenza)

NOVITÀ 2020: dal 1° luglio 2020 e fino al 31 dicembre 2021 privati e condomìni possono beneficiare della DETRAZIONE 110% IRPEF (SUPERBONUS), per determinati interventi di riqualificazione energetica realizzati su edifici residenziali. Per beneficiare di questa interessante detrazione occorre rispettare le seguenti condizioni:

realizzare almeno uno degli interventi trainanti individuati dal D.L. “rilancio” n. 34/2020

assicurare il miglioramento di almeno 2 classi energetiche dell’edificio, ovvero, se non possibile, il conseguimento della classe più alta, da dimostrare mediante APE ante e post intervento.

Per gli approfondimenti sulle varie agevolazioni vai alle sezioni specifiche!

IMPORTANTE!

I privati possono godere, in determinati casi, di un ulteriore beneficio fiscale: l’IVA agevolata al 10%. Per approfondimenti al riguardo vedi l’apposita sezione.

Questo ulteriore sgravio, abbinabile alle agevolazioni di cui sopra, può riguardare diverse tipologie di interventi effettuati su fabbricati a prevalente destinazione abitativa privata e relative pertinenze.

Di seguito una descrizione dettagliata delle singole soluzioni con tutte le specifiche del caso e la relativa documentazione scaricabile.

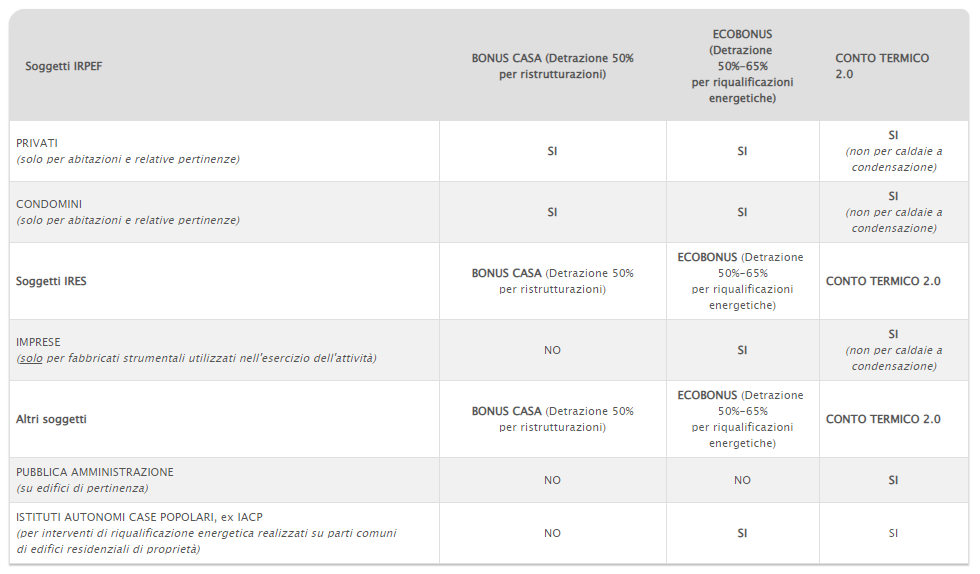

Prima, però, alcune considerazioni utili per orientarsi tra le diverse detrazioni per le ristrutturazioni, riqualificazioni energetiche e Conto Termico applicabili nel 2020; occorre infatti sottolineare che NON tutti i soggetti sono ammessi alle diverse forme di agevolazione:

In particolare, il PRIVATO (soggetto IRPEF), può accedere a tutte e tre le forme di agevolazione – alternative fra loro – ma deve tener conto di quanto segue!

Le Detrazioni fiscali (entrambe) e gli incentivi del Conto Termico riguardano edifici ed impianti esistenti (la prova dell’esistenza dell’edificio è fornita dall’iscrizione dello stesso in Catasto, oppure dalla richiesta di accatastamento, nonché dal pagamento dell’ICI/IMU, ove dovuta).

Per le Detrazioni fiscali (entrambe) la prima discriminante è legata alla capienza dell’IRPEF: si ha, infatti, diritto a detrarre annualmente la quota spettante nei limiti dell’IRPEF dovuta per l’anno in questione; le eventuali somme eccedenti l’imposta non possono essere recuperate in alcun modo.

ESEMPIO: se la quota annua detraibile è di 1.200 euro e l’IRPEF nell’anno in questione ammonta a 1.000 euro, la parte residua della quota annua detraibile (200 euro) non può essere recuperata in alcun modo.

Il fatto che le Detrazioni fiscali:

vadano ripartite su 10 anni,

possano spettare anche ai familiari (ovvero il coniuge, i parenti entro il terzo grado e gli affini entro il secondo grado) conviventi, se sostengono le spese,

può risultare quindi un vantaggio più che uno svantaggio!

L’incentivo del Conto Termico, invece, non è vincolato alla capienza IRPEF e viene riconosciuto in 2 (o 5) anni; per le pompe di calore, i sistemi ibridi a pompa di calore, gli scaldacqua a pompa di calore ed il solare termico, però, non tiene conto della spesa effettivamente sostenuta e si basa, invece, su specifici requisiti, coefficienti e formule. Il contributo, pertanto, può risultare poco consistente.

Occorre anche considerare gli adempimenti (= burocrazia) e le spese di istruttoria previste per le varie agevolazioni:

la Detrazione 50% BONUS CASA prevede (dal 2018) la redazione della c.d. “comunicazione ENEA”, piuttosto semplice;

la Detrazione 50%-65% ECOBONUS prevede la redazione della c.d. “pratica ENEA”, in genere da parte del Progettista (fanno eccezione alcuni interventi);

il CONTO TERMICO 2.0 prevede la redazione della “pratica GSE”, in genere con necessità del progettista.

N.B. Gli interventi di ristrutturazione dell’impianto di climatizzazione invernale o d’installazione dei pannelli solari richiedono comunque l’intervento del Progettista (per le pratiche edilizie, il progetto Legge 10, la redazione/aggiornamento dell’ACE-APE, …). Le spese del Progettista sono detraibili con entrambe le Detrazioni, mentre sono riconosciute solo in parte dal Conto Termico.

Alcuni degli interventi impiantistici sono agevolati sia dalle Detrazioni fiscali che dal Conto Termico, altri no. Vediamo alcuni esempi.

BONUS CASA, ECOBONUS e CONTO TERMICO:

sostituzione dell’impianto di climatizzazione invernale con pompa di calore ad alta efficienza e contestuale messa a punto ed equilibratura del sistema di distribuzione;

installazione di pannelli solari termici per produzione di acqua calda.

BONUS CASA ed ECOBONUS:

sostituzione dell’impianto di climatizzazione invernale con caldaia a condensazione e contestuale messa a punto del sistema di distribuzione, mediante inserimento di valvole termostatiche a bassa inerzia termica (il Conto Termico incentiva questo intervento solo se realizzato dalla Pubblica Amm.ne).

BONUS CASA:

sostituzione del vecchio generatore con caldaia ad ‘alto rendimento’ e/o miglioramento del sistema termoregolazione;

N.B. La semplice (mera) sostituzione del generatore di calore va effettuata nel rispetto della legislazione nazionale vigente in materia di sicurezza e risparmio energetico. È bene sottolineare che la legge prescrive, in caso di sostituzione, l’impiego di generatori più performanti e l’installazione di sistemi di regolazione per singolo ambiente o per singola unità immobiliare, assistita da compensazione climatica. A ciò si aggiunge l’obbligo di trattare l’acqua dell’impianto.

installazione di sistema integrato, composto da caldaia a condensazione + pompa di calore + solare termico, sull’esistente (l’ECOBONUS, invece, incentiva il sistema integrato solo se si opta per l’intervento di riqualificazione globale di cui alla L. 296/06, art. 1, c. 344);

installazione di impianto fotovoltaico fino a 20 kWp per uso domestico;

sostituzione di scaldacqua elettrico con scaldacqua a gas (l’ECOBONUS e il CONTO TERMICO 2.0 incentivano la sostituzione di scaldacqua tradizionali o elettrici con scaldacqua in pompa di calore).

CONTO TERMICO 2.0, BONUS CASA e ECOBONUS 65%:

sostituzione dell’impianto di climatizzazione invernale con sistema ibrido a pompa di calore, definito «impianto dotato di pompa di calore integrata con caldaia a condensazione assemblato in fabbrica o factory made».

ECOBONUS 65% – Detrazione IRPEF e IRES per riqualificazioni energetiche degli edifici esistenti

BONUS CASA 50% – Detrazione IRPEF per interventi edili e/o di risparmio energetico in edifici residenziali esistenti

IVA 10% – Imposta agevolata per interventi edili e/o di risparmio energetico in edifici residenziali esistenti

CONTO TERMICO 2.0 – Incentivo per efficientamento e uso delle rinnovabili negli edifici esistenti